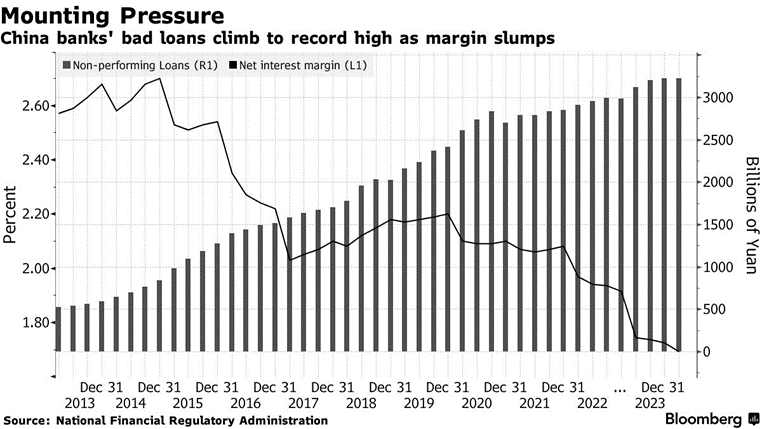

Кітай знаходзіцца ў сістэмным крызісе, вырашэнне якога можа быць таксама толькі сістэмным, паколькі ніякія касметычныя рэформы патрэбнага выніку не даюць і даць не здольны. Паводле інфармацыі BIoomberg, агучаннай на пачатаку вясны 2024 года, крызіс нерухомасці ў Кітаі распаўсюджваецца на найбуйнейшыя банкі краіны: якасць актываў пагоршылася ў жылым і карпаратыўным сегментах, акцыі банкаў падаюць на фоне нязначнага росту прыбытку, маржа зніжаецца.

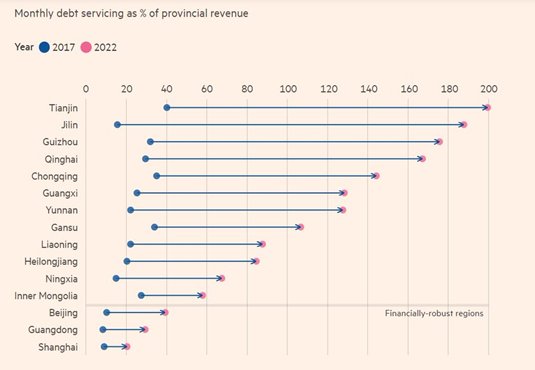

Некаторыя правінцыі Кітая ўжо поўныя банкруты. На прыведзенай дыяграме — абслугоўванне доўгу ў % ад даходу. У 8 правінцыях КНР яно займае ўжо вышэй за 100% даходаў. Мадэль эканамічнага «росту», заснаваная на даўгавым фінансаванні будаўніцтва «прывідных» жылых раёнаў, прастойваючых аэрапортаў і пустых гiганцкiх молаў, сутыкаецца з рэальнасцю ўсё больш жорстка. Інвеставаць у Кітай ужо невыгодна, прыток замежнага капіталу істотна запаволіўся, а менавіта яго бесперабойны прыход і забяспечваў устойлівасць працэсу пераходу.

Наколькі глыбока зайшоў гэты крызіс, і ці здолеюць кітайскія кіраўнікі не давесці яго да татальнай катастрофы, стане вядома ў бліжэйшыя пяць гадоў. У выпадку, калі крах кітайскай эканомікі пойдзе па больш катастрафічным сцэнары, выглядаць гэта будзе дастаткова спецыфічна. З пункту гледжання тэрмадынамікі, працэс эканамічнага краху КНР падобны да пераразмеркавання энтрапіі. А паколькі крызіс кітайскай эканомікі з’яўляецца па сваіх маштабах вельмі ўражлівым, то пераразмяркоўваць трэба вельмі шмат. Адпаведна, не даводзіцца разлічваць на тое, што ў стане цяперашняга ўмоўна «высокага развіцця» застанецца значная частка тэрыторыі цяперашняга Кітая.

Хутчэй за ўсё, усё будзе выглядаць, як разбіццё на дзве выразна выяўленыя зоны –развіцця (малая) і татальнай дэградацыі (вялiзарная), паміж якімі будзе праслойка тэрыторый, дзе захаваецца ўмоўна прамежкавы стан. Ацалелыя кластары высокіх тэхналогій і буйныя мегаполісы з глыбокай дыверсіфікаванай спецыялізацыяй апынуцца ў асяроддзі вялізных тэрыторый, якія паваліліся ў дзікасць. Па сутнасці, Кітай вернецца да традыцыйнай выявы «суперразвітага» ўзбярэжжа і суперглухой велізарнай правінцыі-глыбінкі.

Прапорцыі гэтых зон-тэрыторый будуць залежаць ад шэрагу фактараў. Верагодней за ўсё доля дэградаваўшых тэрыторый будзе вельмі вялікай — занадта велізарныя супярэчнасці ўжо назапашаныя, каб утрымаць у кластарах высокіх тэхналогій колькі-небудзь значныя абшары. Тым больш, што Кітай нават сёння ўключаны ў сусветны вытворчы ланцужок на самым яго канцы.

Цяперашняя КНР уяўляецца і здаецца «індустрыяльным гігантам» у асноўным толькі ў дэградуючай РФ і краінах «трэцяга свету». Увесь гэты «гігантызм» грунтуецца на тэхналогіях і мазгах Захаду (і збольшага асацыіраваных з ім Японіі і Паўднёвай Карэі). Амерыканскі спецыяліст у галіне геапалітычнай стратэгіі Peter Zeihan у сваёй кнізе «Канец свету — гэта толькі пачатак» прыводзіць характэрны прыклад гэтай кітайскай залежнасці і ўключанасці ў канец сусветнага вытворчага ланцужка:

«Кітай, як майстэрня свету, цалкам залежыць ад імпарту тэхналогій і кампанентаў. У такіх дарагіх сектарах, як паўправаднікі, тэлефанія і аэракасмічная прамысловасць, Кітай апублікаваў нацыянальныя планы стаць сусветным лідэрам, але ён апынуўся ў цэлым няздольны самастойна вырабляць кампаненты з высокай дабаўленай вартасцю, такія як нізкананаметровыя чыпы або рэактыўныя рухавікі (або, калі быць да канца сумленным, паспяхова «перавыкарыстоўваць» чужыя прадукты).

Тавары, у якіх, як большасць з нас лічыць, кітайцы дамінуюць – ва ўласнай электроніцы, офісным абсталяванні і кампутарах, насамрэч маюць больш за 90% дабаўленай вартасці за межамі Кітая. Для караблёў гэты паказчык складае 87%. Для тэлекамунікацыйнага абсталявання і «вантроб» большасці электронных гаджэтаў – 83%.

Нават у такіх нізкапробных відах работ, як вытворчасць паперы, пластмасы і гумы, да паловы дабаўленай вартасці праводзіцца ў іншых краінах. Як прыклад: Кітай прыдумаў, як зрабіць шарыкавую ручку без імпартных кампанентаў толькі ў 2017 годзе. Ідэя аб тым, што Кітай можа атрымаць набор чарцяжоў і раптоўна сабраць з іх стэлс -бамбардзіроўшчык або перадавую ракетную сістэму, смяхотная».

Статус Кітая як «звышдзяржавы» з’яўляецца такой жа ілюзіяй як яго «індустрыяльны гігантызм», якая жыве ў РФ, РБ і г.д. зноў жа дзякуючы фантазіям прапаганды. Кітайскія банкі ў ліпені перасталі прымаць юані з Расіі, называючы іх «бруднымі» з-за вайны супраць Украіны, якую Пекін па сутнасці падтрымлівае. Калі Кітай уводзіць санкцыі (нават негалосныя) у дачыненні да сваёй уласнай суверэннай валюты, прычым цалкам падкантрольнай Цэнтральнаму банку КНР, то казаць аб яго суверэнітэце проста не даводзіцца. Тым больш пра «звышдзяржаўнасць».

Гэтак жа недарэчна разглядаць юань у якасці нават не сусветнай, а хаця б рэгіянальнай валюты — сам факт таго, што юань, набыты ў расійскай юрысдыкцыі, чымсьці адрозніваецца ад юаня, набытага дзесьці яшчэ, ставіць пад сумнеў статус гэтай разліковай адзінкі. Па факце яна адрозніваецца ад зімбабвійскага даляра толькі адносна ўстойлівым курсам. У астатнім – такія ж паперкі.

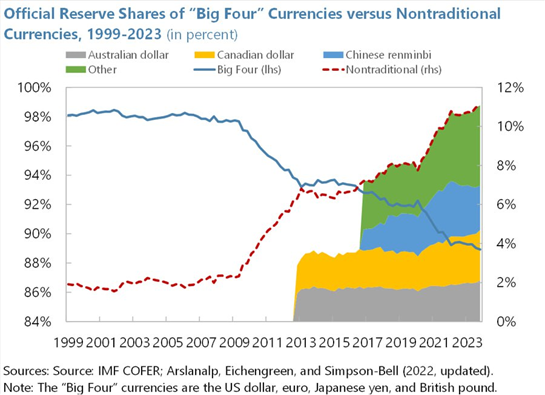

Ужо да красавіка гэтага года стала відавочна – доля юаня ў сусветных рэзервах больш не расце. Асноўнымі бенефіцыярамі зніжэння даляра і долі «вялікай чацвёркі» з’яўляюцца канадскі і аўстралійскі даляры, а таксама валюты іншых малых краін. Кітайская эканоміка ў відавочным крызісе і ў дадзеным выпадку. Юань – рызыкоўны актыў для доўгатэрміновых укладанняў і рэзервавання. Спыненне росту яго долі ў сусветных рэзервах паказвае, што ацэнка рызык «намацала» мяжу і да змены гэтай ацэнкі ні росту, ні скарачэння долі юаня не будзе.

Гэта не адносіцца да РФ і часткі былога СССР, вымушанай працаваць з юанем, паколькі знаходзіцца ў ненармальных умовах. Тут і санкцыі, і каланіяльная залежнасць ад Кітая, якая ўсё больш узмацняецца. А ў калоніі свая логіка ўзаемаадносін з метраполіяй. Яе сфармуляваў неяк сам Пуцін: «Нравится-не нравится, терпи, моя красавица «. Аднак праблемы і каланіяльная залежнасць ад Пекіна цяперашняй РФ і бантустанаў накшталт самых жабрацкiх краін Афрыкі зусім не ратуюць сам Кітай ад вышэйапісанай катастрофы.

Альтэрнатыў такому сцэнарыю для Пекіна дзве. Першая – гэта будаўніцтва гіганцкай кітайскай зоны эксклюзіўнага гандлю. Такая палітычная альтэрнатыва для Кітая нерэалістычная. Без глабальнай вайны, перамогі ў ёй і замацавання вынікаў гэтай перамогі ў міжнароднай сферы, стварыць зону юаня, выдаліўшы з яе долар і еўра, проста немагчыма. Але іншага шляху ўзняць долю юаня ў сусветных разліках хаця б да 10-15% няма.

Другая альтэрнатыва – гэта «маленькая пераможная вайна» ці, як прамежкавы варыянт, — «мірнае далучэнне» Тайваня да КНР, якое можа даць Пекіну магчымасць зацягнуць цяперашні невырашальны крызіс яшчэ на некалькі гадоў. Аднак і ў гэтым выпадку потым сітуацыя ўсё роўна вернецца да сёлетняга выбару. Прычым ваеннага рашэння «відавочнага» сёння можа ўжо і не быць – і пытанне «з кім ваяваць?» можа прыняць зусім іншае гучанне на вялізнай тэрыторыі – ад Індыі да Расіі.

(C) ceapp.info